%20(8).png)

Als ondernemer wil je flexibel zijn. Daarom werk je misschien graag met zzp'ers. Maar wat als de Belastingdienst oordeelt dat jouw zzp'er eigenlijk een werknemer is? Dan heb je te maken met schijnzelfstandigheid, met alle financiële gevolgen van dien.

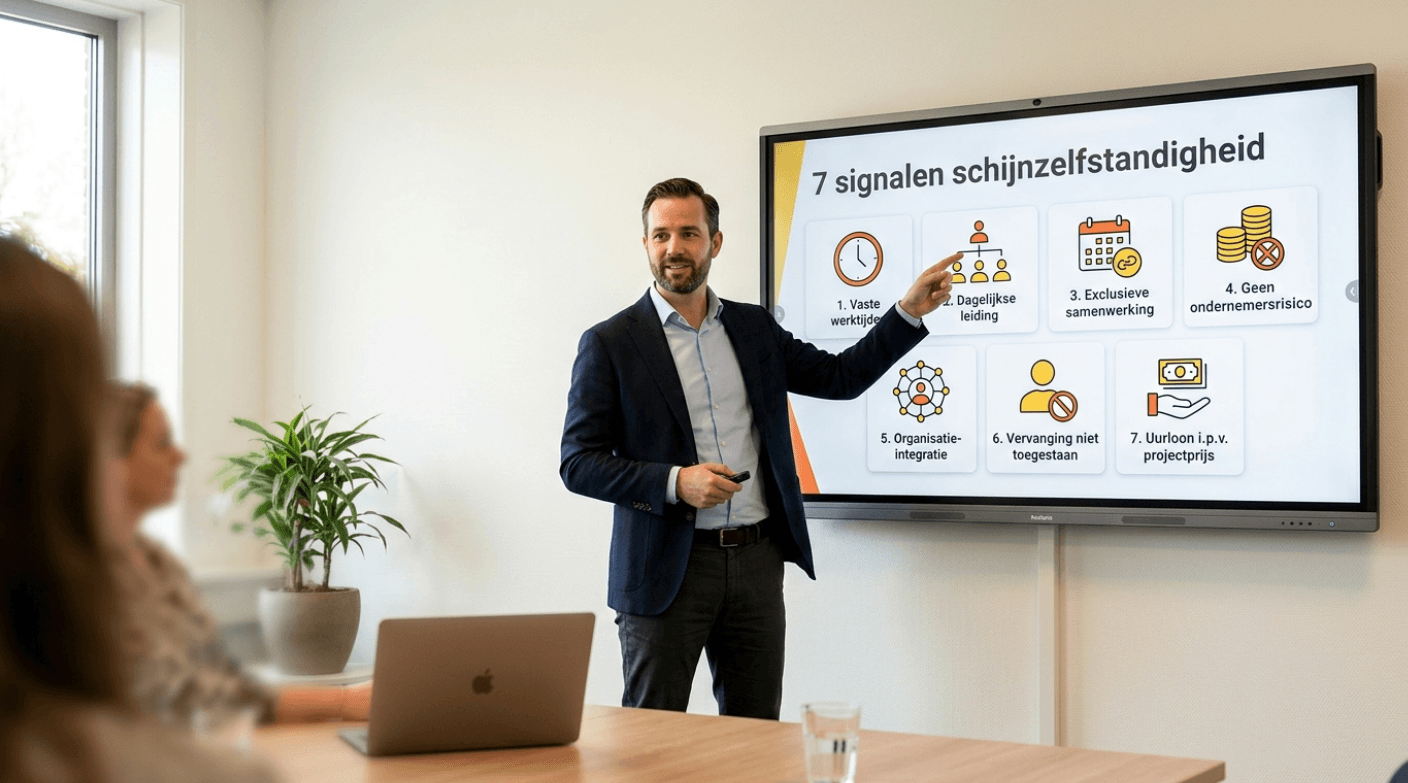

Wat is schijnzelfstandigheid?

Er is sprake van schijnzelfstandigheid wanneer iemand op papier als zelfstandige werkt, maar in de praktijk als werknemer functioneert. Na het bekende Deliveroo-arrest kijkt de Belastingdienst bij de beoordeling naar 9 specifieke criteria:

- Gezagsverhouding: Is er sprake van leiding en toezicht door de opdrachtgever?

- Persoonlijke arbeidsverplichting: Moet de ZZP'er het werk persoonlijk uitvoeren?

- Loondienst: Is er sprake van een vaste vergoeding voor de werkzaamheden?

- Duur van de overeenkomst: Is er sprake van een langdurige relatie?

- Economische afhankelijkheid: Is de ZZP'er economisch afhankelijk van één opdrachtgever?

- Werkwijze en werktijden: Wie bepaalt hoe en wanneer het werk wordt uitgevoerd?

- Inbedding in de organisatie: Is de ZZP'er geïntegreerd in het werkproces van de opdrachtgever?

- Bedrijfsrisico: Draagt de ZZP'er zelf ondernemersrisico?

- Investeringen en bedrijfsmiddelen: Gebruikt de ZZP'er eigen materialen en middelen?

Het ondernemersrisico weegt hierbij zwaar: een echte ondernemer investeert in bedrijfsmiddelen, loopt risico op wanbetaling, en is verantwoordelijk voor eventuele fouten of schade. Als deze elementen ontbreken, kan de Belastingdienst concluderen dat er sprake is van een dienstverband in plaats van een opdrachtnemer-opdrachtgeverrelatie.

Holistische beoordeling in de praktijk

Belangrijk is dat rechters tegenwoordig een holistische benadering toepassen, waarbij alle criteria in samenhang worden beoordeeld. Een recente uitspraak van het Gerechtshof Amsterdam (ECLI:NL:GHAMS:2021:3198) over een IT-specialist illustreert dit goed. Deze zzp'er werkte gedurende langere tijd voor één opdrachtgever, wat traditioneel een risicofactor zou zijn.

Toch oordeelde het Hof dat sprake was van zelfstandig ondernemerschap omdat:

- De zzp'er aanzienlijke investeringen had gedaan in apparatuur en opleidingen

- Hij zelf verantwoordelijk was voor schade en aansprakelijkheid (eigen verzekeringen)

- Hij onderhandelde over zijn tarieven en voorwaarden

- Hij vrij was in het aannemen of weigeren van werkopdrachten

- Hij werkte volgens zijn eigen inzichten en methodes

Deze zaak toont aan dat zelfs bij langdurige opdrachten voor één opdrachtgever, een zzp'er als zelfstandige kan worden aangemerkt als er voldoende andere kenmerken van ondernemerschap aanwezig zijn. Het ondernemersrisico woog in deze casus zwaarder dan de schijn van een dienstbetrekking door de langdurige relatie.

Volgens het gezaghebbende Deliveroo-arrest van de Hoge Raad (17 februari 2023, ECLI:NL:HR:2023:180) moet de beoordeling plaatsvinden op basis van alle omstandigheden van het geval, in onderling verband bezien. Dit wordt ook wel de 'holistische benadering' genoemd.

Wie betaalt de naheffing?

Hier ontstaat vaak verwarring. Veel opdrachtgevers denken - of hopen - dat de zzp'er verantwoordelijk is voor eventuele naheffingen. De realiteit is genuanceerder:

Wat mag je als opdrachtgever/werkgever WEL verhalen?

- Loonheffingen: Deze bestaan uit loonbelasting en premies volksverzekeringen en mogen verhaald worden op de werkende. Belangrijk: de werkende mag dit verrekenen met de door hem verschuldigde inkomstenbelasting.

- Boetes: In principe kunnen boetes worden verhaald, aangezien hiervoor geen expliciet wettelijk verhaalverbod bestaat. Echter, een rechter zou kunnen oordelen dat het verhalen van een boete die is opgelegd aan een opdrachtgever/werkgever, ingaat tegen de maatstaven van redelijkheid en billijkheid. Goed om te weten: momenteel (2023-2024) legt de Belastingdienst nog geen boetes op bij schijnzelfstandigheid.

Wat mag je als opdrachtgever/werkgever NIET verhalen?

- Premies werknemersverzekeringen: Hiervoor geldt een wettelijk verhaal verbod.

- Inkomensafhankelijke bijdrage Zorgverzekeringswet: Ook hiervoor geldt een wettelijk verhaal verbod.

Wat is een verhaalverbod?

Een verhaalverbod is een wettelijke bepaling die het een werkgever verbiedt om bepaalde kosten door te berekenen aan een werknemer. Dit is vastgelegd in de Wet op de Loonbelasting en de Wet financiering sociale verzekeringen. Het verbod beschermt werknemers (en in gevallen van schijnzelfstandigheid ook ZZP'ers die achteraf als werknemers worden aangemerkt) tegen het afwentelen van werkgeverslasten.

Naheffingen: gedeeltelijk verhaalbaar

Een naheffing bestaat uit verschillende componenten (loonheffingen, premies werknemersverzekeringen, etc.). Alleen het deel dat uit loonheffingen bestaat, mag je verhalen. De premies werknemersverzekeringen en zorgverzekeringsbijdragen mag je niet verhalen.

In de praktijk betekent dit dat je als opdrachtgever altijd een substantieel deel van de naheffing zelf moet dragen.

De praktijk is anders

Uit recent onderzoek van de NOS blijkt dat veel opdrachtgevers toch proberen het risico bij de zzp'er te leggen. Ze nemen clausules op in contracten die bepalen dat de zzp'er moet opdraaien voor eventuele naheffingen. Dit is echter in strijd met de wet.

Deze praktijk zorgt er bovendien voor dat veel zzp'ers worden afgeschrikt. Ze voelen zich gedwongen dergelijke oneerlijke en onwettige voorwaarden te accepteren om opdrachten te krijgen.

De financiële impact

De financiële gevolgen van een naheffing kunnen aanzienlijk zijn:

- Hoge kosten: Naast de loonheffingen zelf, kunnen er ook premies werknemersverzekeringen, werkgeverspremies en boetes worden opgelegd.

- Terugwerkende kracht: Deze heffingen kunnen met terugwerkende kracht worden opgelegd, soms zelfs over meerdere jaren.

- Juridische complicaties: Een naheffing leidt vaak tot langdurige juridische procedures en administratieve rompslomp.

Hoe voorkom je naheffingen?

Om problemen met de Belastingdienst te voorkomen, kun je deze maatregelen nemen op basis van de 9 criteria uit het Deliveroo-arrest:

- Gebruik een modelovereenkomst: De Belastingdienst heeft modelovereenkomsten goedgekeurd die je kunt gebruiken. Als je volgens zo'n overeenkomst werkt, geeft dat zekerheid. Zie de website van de Belastingdienst voor goedgekeurde modelovereenkomsten.

- Meerdere opdrachtgevers: Stimuleer dat je zzp'ers voor meerdere opdrachtgevers werken. Dit vermindert de economische afhankelijkheid en versterkt de ondernemers positie.

- Autonomie: Laat de zzp'er zoveel mogelijk eigen beslissingen nemen over werkwijze, planning en uitvoering. Vermijd instructies die duiden op een gezagsverhouding.

- Materiaal en middelen: Laat de zzp'er eigen materiaal en middelen gebruiken. Dit toont aan dat ze investeren in hun bedrijf en ondernemersrisico lopen.

- Duidelijke afbakening: Maak heldere afspraken over het eindresultaat, niet over de manier waarop de zzp'er dit bereikt.

- Vervangbaarheid: Sta toe dat de zzp'er zich kan laten vervangen (geen persoonlijke arbeidsverplichting).

- Projectmatig werken: Werk met duidelijk afgebakende projecten in plaats van doorlopende opdrachten.

- Ondernemersrisico: Zorg dat de zzp'er daadwerkelijk ondernemersrisico draagt, bijvoorbeeld door resultaatgerichte betaling in plaats van uurtarieven.

- Eigen bedrijfsvoering: Respecteer dat de zzp'er een eigen bedrijf runt met eigen processen en werkwijzen.

Hoe zit het met jouw administratie?

Een goede administratie is cruciaal om problemen met de Belastingdienst te voorkomen. Zorg dat je alle contracten, facturen en werkafspraken goed vastlegt. Met een geordende administratie kun je bij een controle aantonen dat er geen sprake is van een dienstverband. Een Freelance Management Systeem kan helpen bij het efficiënt en compliant werken met jouw zzp-netwerk. Daarbij heb je alle documentatie op één centrale plek.

Schijnzelfstandigheid is een complex juridisch terrein met potentieel grote financiële gevolgen. Het is daarom belangrijk om goed op de hoogte te zijn van de regels en je hier als opdrachtgever aan te houden.

Onthoud: het doorbelasten van naheffingen aan zzp'ers is niet toegestaan. Als opdrachtgever draag jij de verantwoordelijkheid voor de correcte kwalificatie van de arbeidsrelatie. Investeer daarom in goede contracten, duidelijke afspraken en een deugdelijke administratie. Dat voorkomt problemen op de lange termijn.

Disclaimer: Dit artikel is bedoeld ter informatie en niet als juridisch advies. Voor specifieke situaties raden wij aan een fiscaal jurist of accountant te raadplegen.

Bronnen:

- Hoge Raad, 17 februari 2023, ECLI:NL:HR:2023:180 (Deliveroo-arrest)

- Gerechtshof Amsterdam, 14 december 2021, ECLI:NL:GHAMS:2021:3198 (IT-specialist)

- Belastingdienst - Beoordeling arbeidsrelatie

- Rijksoverheid - Wet DBA en zelfstandigen

- Mr. Online - Het Deliveroo-arrest en de gevolgen voor werkgevers en platformwerkers

- De Rechtspraak - Uitspraken

.png)