%2520(2).png)

Schijnzelfstandigheid is een belangrijk aandachtspunt voor bedrijven die zzp’ers inhuren. Dit betekent dat een zelfstandige als ondernemer wordt gezien, terwijl er in werkelijkheid sprake is van een dienstverband. Bedrijven moeten zorgvuldig omgaan met hun samenwerkingen met zzp’ers, zeker nu de Belastingdienst de handhaving van de Wet DBA heeft aangescherpt. In deze blog leggen we uit waar je op moet letten om schijnzelfstandigheid te voorkomen.

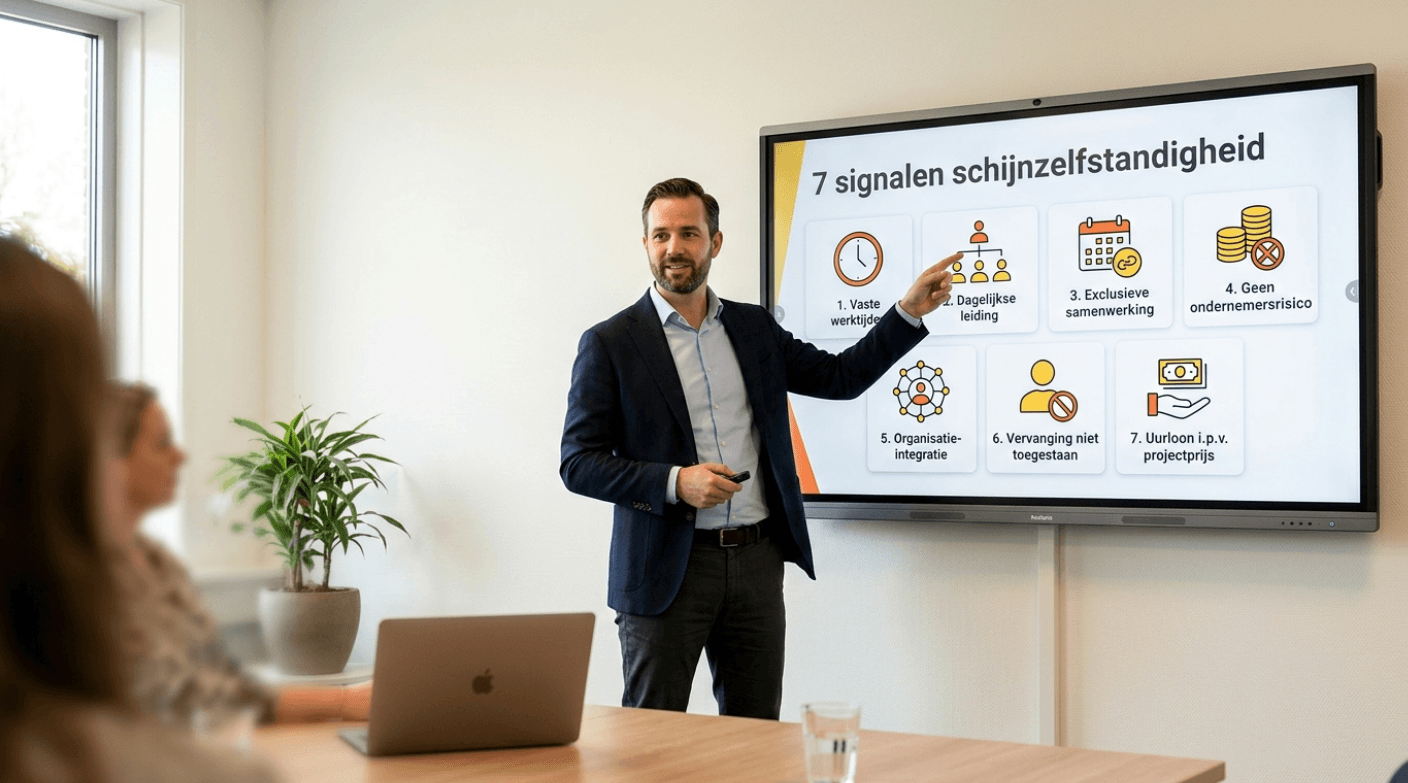

Wat zijn de signalen van schijnzelfstandigheid?

Als opdrachtgever is het belangrijk om alert te zijn op bepaalde kenmerken die kunnen duiden op schijnzelfstandigheid. Denk hierbij aan een zzp’er die structureel hetzelfde werk doet als een vaste werknemer, geen eigen klanten heeft of zich moet houden aan strikte instructies over werktijden en werkwijze.

In deze gids lees je welke signalen kunnen wijzen op schijnzelfstandigheid en hoe je als opdrachtgever risico’s kunt vermijden. Zo zorg je voor een juiste samenwerking binnen de geldende wet- en regelgeving.

Antwoorden uit de Tweede kamer

Vorige week heeft de Belastingdienst antwoord gegeven op de nieuwste vragen vanuit de Tweede Kamer over de handhaving en regels rondom schijnzelfstandigheid. Dit geeft duidelijkheid over de toekomstige aanpak en wat ondernemers kunnen verwachten in de komende jaren. Dit zijn de antwoorden die zijn gegeven:

Klopt het dat de Belastingdienst in 2025 geen boetes oplegt, maar wel direct correcties en naheffingen kan uitvoeren bij schijnzelfstandigheid?

Ja, dat klopt. In 2025 legt de Belastingdienst geen boetes op, maar kan wel direct correctieverplichtingen en naheffingsaanslagen opleggen als schijnzelfstandigheid wordt vastgesteld. De Belastingdienst zal beginnen met bedrijfsbezoeken en boekenonderzoeken. Er wordt geen waarschuwing of aanwijzing vooraf gegeven, behalve als er sprake is van kwaadwillendheid of eerdere waarschuwingen niet zijn opgevolgd.

Wanneer wordt er een boekenonderzoek gestart door de Belastingdienst?

Een boekenonderzoek wordt gestart als er grote risico’s op schijnzelfstandigheid worden ingeschat, bijvoorbeeld door concrete risicosignalen of als er bij andere controles, zoals BTW, schijnzelfstandigheid wordt gevonden. Het kan ook gebeuren als de Belastingdienst samenwerkt met andere overheidsorganisaties voor een onderzoek.

Bieden modelovereenkomsten na 1 januari 2025 en 2026 nog zekerheid (vrijwaring) voor opdrachtgevers en opdrachtnemers?

Ja, tot uiterlijk eind 2029 geven goedgekeurde modelovereenkomsten nog steeds zekerheid. Dit geldt alleen als opdrachtgever en opdrachtnemer ook echt werken volgens de afspraken in die modelovereenkomst.

Heeft de Belastingdienst een adviserende rol bij vooroverleg?

Nee, de Belastingdienst geeft geen advies bij vooroverleg. Ze nemen alleen een standpunt in op basis van de informatie die je zelf aanlevert.

Dit standpunt geldt alleen als de praktijk precies hetzelfde is als wat je hebt ingediend. Het is dus geen advies, maar een oordeel over jouw situatie.

Mag een opdrachtgever of platform nog modelovereenkomsten gebruiken als ze minder dan €32,24 per uur betalen?

Nee, vanaf 6 september 2024 kun je geen modelovereenkomsten meer laten goedkeuren door de Belastingdienst, ongeacht het uurtarief.

Of er sprake is van een dienstverband hangt niet alleen af van het bedrag per uur, maar ook van andere dingen, zoals of er gezag is en of je verplicht bent het werk zelf te doen. Het uurtarief is maar één van de factoren.

Wat zijn de gevolgen voor mijn bedrijf?

Wanneer er schijnzelfstandigheid wordt vastgesteld, dan zal de Belastingdienst correctieverplichtingen en naheffingsaanslagen opleggen. De Belastingdienst zal bedrijfsbezoeken afleggen zonder hiervoor waarschuwingen of aanwijzingen te geven. Er kan ook een boekenonderzoek worden gestart als de risico’s groot worden. Dit is wanneer er bijvoorbeeld risicosignalen rondom BTW worden gevonden.

Lees meer over de uitdagingen en oplossingen van de Wet DBA in de bouw- en technieksector in dit artikel.

Wil je weten of je het juiste contract hebt? Gebruik dan de keuzehulp voor het juiste contract van de Rijksoverheid.

.png)